Las ‘small caps’ disputan su territorio a los valores más grandes

Los últimos años han sido difíciles para las small caps, que han quedado por detrás de las compañías de mayor tamaño, sobre todo por el aumento de los tipos de interés, la incertidumbre geopolítica y el extraordinario rendimiento de las siete magníficas (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla). “Pero como inversión a largo plazo, las pequeñas compañías son difíciles de superar”, asegura Álvaro Antón Luna, responsable de Aberdeen Investments en Iberia.

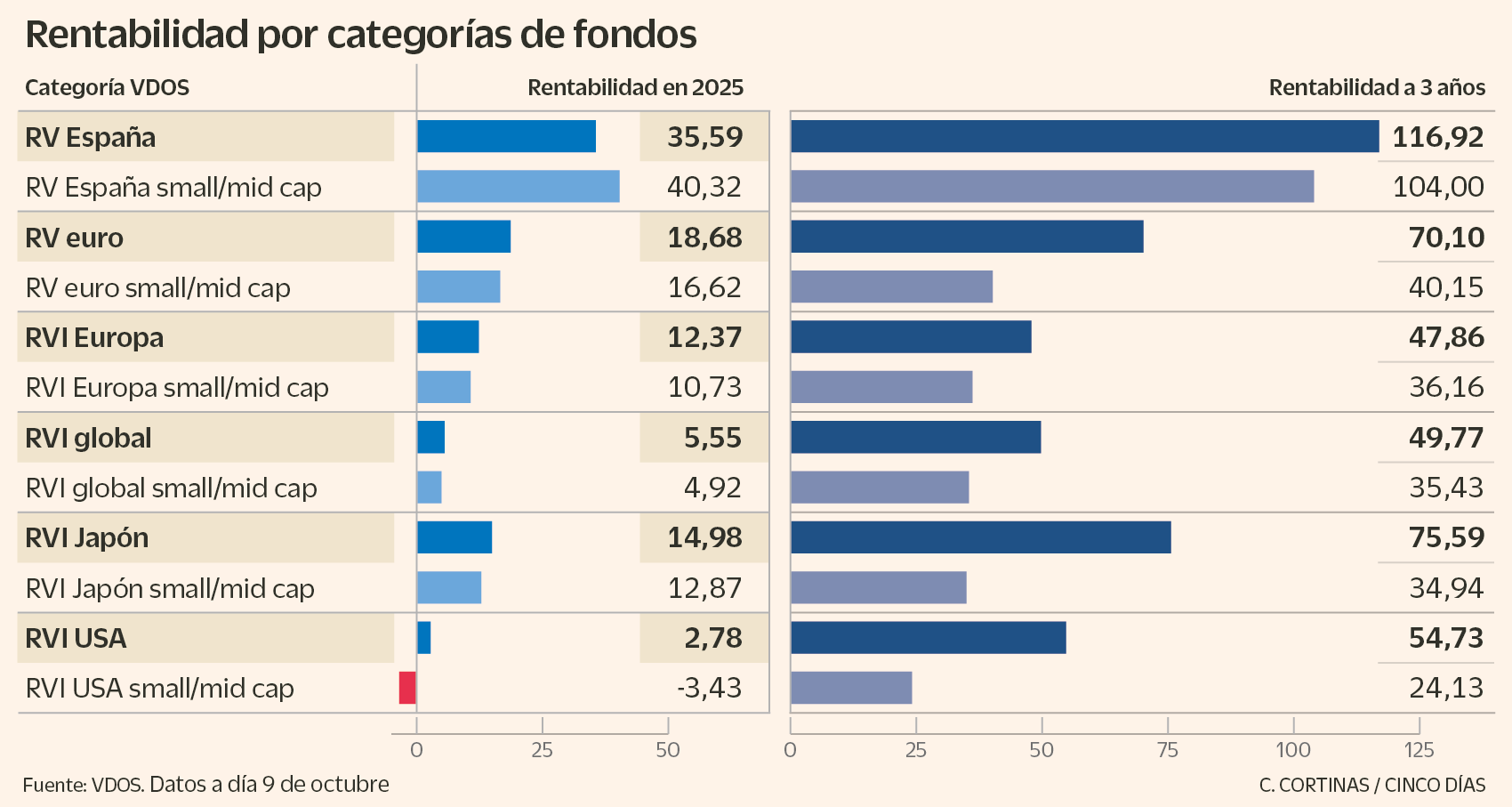

A tener en cuenta en España

Índices. Las small & mid caps españolas han tenido un buen comportamiento en el año, aunque se han quedado por detrás de las large caps. La prueba está, apunta José Joaquín Mateos García, gestor director de Equity España de CaixaBank AM, “en que el Ibex Medium Cap ha subido un 14%, el Ibex Small Cap, un 27% y el Ibex 35, un 34%. La nula presencia de bancos en los índices españoles de mediana capitalización explica gran parte de este diferencial”, concluye.

Valoraciones. Cada caso requiere un análisis individual, pero, según Javier Ruiz, director de inversiones y socio de Horos AM, hay numerosas compañías que, en un entorno de ciclo normalizado, deberían cotizar a valoraciones cercanas al doble o más de las actuales. Es el caso, por ejemplo, de Alantra, AmRest, Iberpapel, Gestamp o Dia. “Si comparamos con las grandes compañías, especialmente las estadounidenses, la divergencia es histórica. Frente a los 45 veces beneficios a las que cotiza Costco o las más de 30 veces de Starbucks o Chipotle, encontramos valoraciones de apenas 6-7 veces beneficios en empresas como Dia o AmRest. Y este fenómeno se repite prácticamente en cualquier sector”. Además, “España ha sido probablemente uno de los mercados donde más se ha notado la recuperación de los valores medianos.

Seguimiento. David Cabeza, gestor del fondo Renta 4 Small Caps Global, recuerda que este tipo de compañías están menos cubiertas por analistas –aproximadamente el 50% de las small caps a escala global no tienen cobertura–, lo que hace que la elección de valores sea clave para generar rendimiento. “Nuestra selección se basa en la búsqueda de compañías de calidad en sectores con fuerte crecimiento esperado (salud, tecnología, consumo, industrial), líderes en sus nichos, crecimiento visible y rentable, con fortaleza financiera y elevada generación de caja libre, que cotizan a múltiplos atractivos”, resume.

Regiones y sectores donde encontrar las mejores oportunidades hoy

Las regiones y sectores que mejores oportunidades presentan para las compañía de pequeño y mediano tamaño, opina Xavier Carulla, gestor de carteras de Arquia Gestión, “son aquellos ligados a la innovación y la transformación tecnológica, como la inteligencia artificial, las compañías relacionadas con la electrificación y los data centers. Estos sectores muestran fuertes dinámicas de crecimiento por la creciente demanda global y las inversiones en transformación digital y sostenibilidad”.

“Por regiones, nos gusta Alemania (impulsada por el anuncio de su paquete de estímulos y la solidez del balance gubernamental) o Reino Unido (por valoraciones muy atractivas)”, indica el gestor del fondo Renta 4 Small Caps, David Cabeza. Desde su punto de vista, Estados Unidos, España y países nórdicos también ofrecen oportunidades, con historias de crecimiento a precios razonables. Por áreas, “nos parecen interesantes salud, tecnología, consumo e industriales, sectores que históricamente han mostrado un mejor comportamiento frente al mercado, y donde encontramos compañías de calidad y crecimiento”.

Para Andrew Smith, gestor de carteras de renta variable estadounidense en Columbia Threadneedle, varias regiones y sectores presentan actualmente oportunidades atractivas. “Estados Unidos se destaca por su flexibilización monetaria proactiva, su resiliencia económica interna y sus vientos de cola estructurales, como la relocalización y la desglobalización. Europa, a pesar de las incertidumbres políticas, ofrece valoraciones atractivas y una prima de riesgo favorable, especialmente a medida que la inflación disminuye y aumenta el apoyo fiscal”. En cuanto a sectores, “la tecnología se destaca, impulsada por el renovado entusiasmo por la IA y la innovación de semiconductores. Los materiales también han ganado tracción debido al aumento de los precios de las materias primas. En Europa, la energía, el consumo discrecional y los servicios públicos fueron los de mejor desempeño, mientras que los sectores de defensa e infraestructura se están beneficiando del aumento del gasto público”.

Según Álvaro Quesada, director de crecimiento de plataforma de inversión Lightyear, “Europa vuelve a ser terreno fértil para las small caps, especialmente en industrias con alto componente de innovación: tecnología, automatización, salud y transición energética”. En concreto, en España también ve casos interesantes en servicios industriales, renovables y consumo selectivo, mientras que en Estados Unidos, el atractivo reside más en nichos tecnológicos, software especializado e inteligencia artificial.

Today